あなたがもしリテンションモデルの事業を営む経営者ないし事業責任者なら、将来の収益計画を組み立てやすい点がリテンションモデルの特徴の1つだと実感していることでしょう。

ARR(Annual Recurring Revenue)、NRR(Net Revenue Retention)、GRR(Gross Revenue Retention)といった主要指標を基に、今後数か月~12カ月の間に現在の顧客基盤からもたらされる収益をかなり高い精度で見通すことが可能だからです。

- 注:NRRとGRRの定義や算出方法などを確認したい方は こちらの記事 をご参照ください

そして、リテンションモデル事業の経営管理に精通した人ほど、モノ売切り時代に開発されたルールに則って作成・公開される現代の損益計算書(PL)は、リテンションモデル事業の実態を可視化するのには適さないという印象もたれていることと思います。

では、リテンションモデル事業の経営管理に適した「カスタマーサクセス視点の損益計算書」とは一体どのようなものでしょうか?

筆者は、その要諦を以下3点だと考えます。

- 要諦1: 成長の基盤が見える

- 要諦2: 成長の方程式が見える

- 要諦3: 利益ある成長が見通せる

上述の要諦3つの具体的な意味について、筆者が「企業会計」2021年3月号の特集記事として執筆した内容の一部を以下にご紹介します。会計分野の方に向けた記事なので少し提言的なトーンである点は差し引き、1つの考え方の提案と捉えてお読みください。そして、ご一読くださった皆さまからのご意見は大歓迎です。

- 注:文中の数字は執筆当時のものです。現在のベンチマークとしてではなく、1つのロジックとしてご参照ください

カスタマーサクセス視点の損益計算書(PL)とは?

事業モデルが変化するなら、損益計算書も進化することが必要です。では、リテンションモデル事業の経営に必要な「カスタマーサクセス視点のPL」とは一体どのようなものでしょうか?

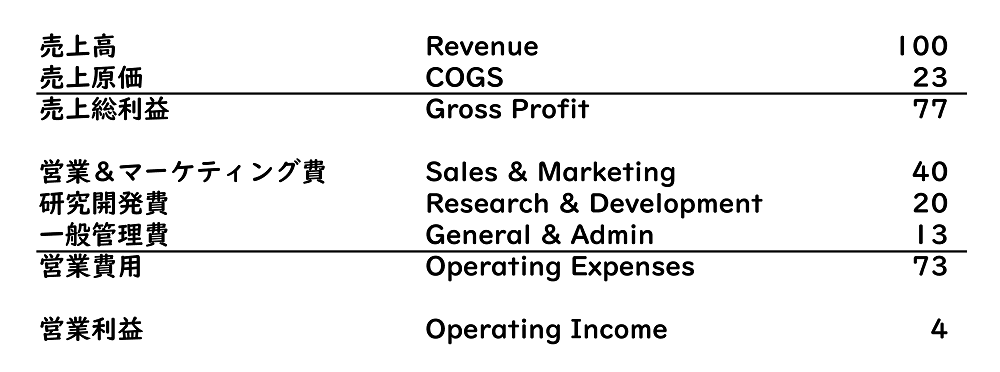

図1は、米国Meritech Capital がリテンションモデルの定期収益(ARR)をベースとするSaaS事業を営む公開会社の財務データを独自分析した結果の平均構成比に基づいて、筆者が作成した架空PLです。

要は、リテンションモデルで成長している公開会社の平均的なPLとご理解ください。以降、同PLをベースに、カスタマーサクセス視点のPLの要諦3つについて考えてみます。

図1 リテンションモデル事業の平均的(架空)PL

要諦1:成長の基盤が見える

カスタマーサクセス視点のPLの要諦1つ目は、リテンションモデル事業の成長の礎である、顧客基盤の規模と成長性、具体的には年次の定期収益、即ちARR(Annual Recurring Revenue)の額と成長率が分かることです。

現行のPLは、ARRが可視的ではありません。なぜでしょう?

誰であろうと「買ってくれた人」から実現した収益を合計した「結果数字 = 売上高」が分かればよい、というモノ売り切り時代の遺産的なPLが今も存続しているためです。

言い方を変えると、ARRを公開すべしというルールが未だないとも言えます。

リテンションモデルでは、自社プロダクトを利用するカスタマーからのARRこそが毎期の収益の源泉であり、同時に将来の成長の礎です。ARRは将来を見通せる数字ですが、売上高は過去の結果を表す数字です。

米国の財務アナリストは今や売上にあまり注意を払わず、逆にARRに関するヒアリングを行いその回答に注目します。なぜなら、ARRとその成長率が分かれば、その事業の価値を大まかに把握できるからです。その意味を先のPLを用いて説明します。

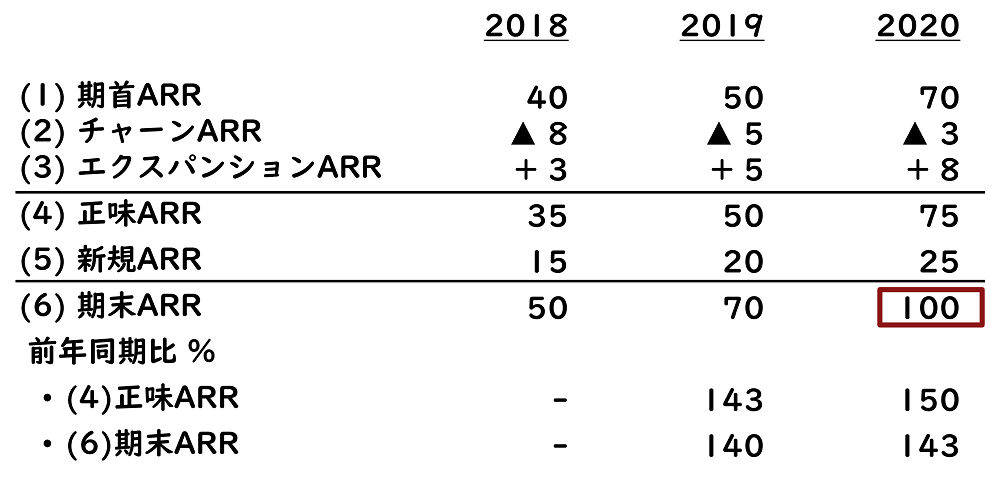

図2は、図1のPLにおける売上高をカスタマーサクセス視点で分解したものです。

図2 売上高のブレイクダウン

- なお、ARRは契約後1年にわたって実現する売上ですが、議論の便宜上、チャーン(解約)、エクスパンション(アップセル、クロスセル)、新規獲得は、全て期首に起きると仮定し、それらARRの全額を実現(予定だった)収益とみなして議論します

図2において、

- 既存顧客から当期得る予定のARRが「(1) 期首ARR」

- そのうち残念ながら解約された顧客から得る予定だったARRが「(2) チャーンARR」

- 既存顧客がアップグレードないしクロスセルで買い増ししたARRが「(3) エクスパンションARR」

- (1)~(3)の合計が、期首時点でカスタマーだった顧客基盤からの収益、即ち「(4)正味ARR」

- そして、期中に新規契約した顧客からのARRが「(5) 新規ARR」

- (4)と(5)の合計が「(6)期末ARR」、これがPLの売上高(厳密には、そのうち当期に実現した分が売上高)

現行のPLの売上高は、ARRの他に、定期収益以外の収益が加算された合算値になっています。ゆえに「現行のPLはARRが可視的ではない」のです。ARRは、企業が公表しない限り推測するしかなのです。

そして、図2をみると、前年の「期末ARR」が本年の「期首ARR」になる構図が分かります。つまり、前期の成果が今期のスタート地点になるのです。

リテンションモデル事業へのシフトに成功した経営者は、「昔は顧客を開拓し尽くすと以降数年は販売先が無くなるという”焼き畑営業”の弊害に悩まされた。今は、顧客基盤を大切にするほど収益の予測がつくので気分的にも嬉しい」と話されます。それこそ、リテンションモデルが従来モデルと大きく異なる点なのです。

また、ARRは額に加えて成長性も重要です。図2を見ると、2019年、2020年の期末ARRの前年同期比はそれぞれ140%、143%であり、成長性が高い事業であることが伺えます。一方、正味ARRの前年同期比はそれぞれ143%、150%。実は期末ARRよりも成長性が高いです。

こうした、顧客基盤からの収益が高い成長を遂げているという事実が分かれば、新規顧客の開拓スピードをもっと上げるべきではないか、という議論が生まれます。この点は、2つ目の要諦に関係しますので、話を次に移しましょう。

要諦2:成長の方程式が見える

要諦の2つ目は、リテンションモデル事業の成長方程式が見通せることです。

具体的には、グロスリテンション率、ネットリテンション率、CRC(Customer Retention Cost)とCEC(Customer Expansion Cost)の費用効率、そしてCAC(Customer Aquisition Cost)の額と回収期間が分かるということです。

これらすべての数字が、現行のPLでは可視的ではありません。

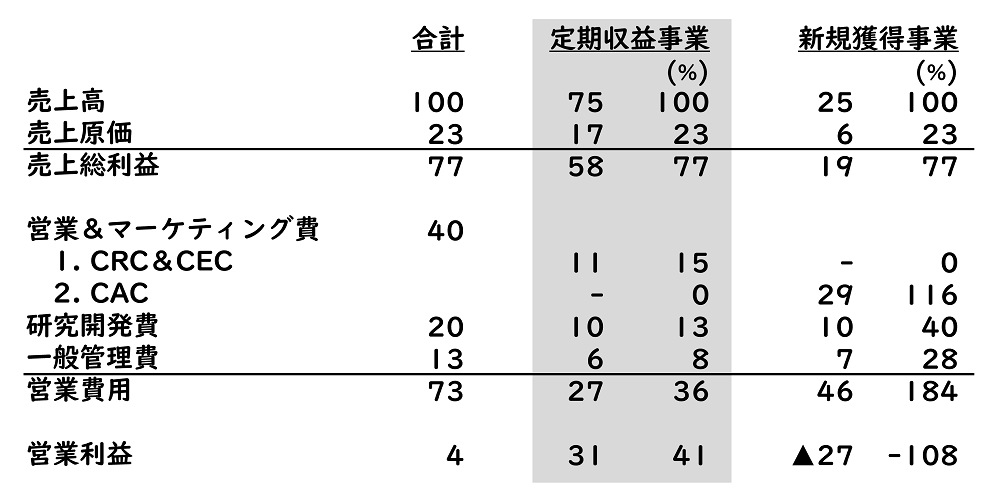

リテンションモデル事業は、全く異なる2種類の事業から成り立つ、と言われます。図3は、図1のPLを2種類の事業に分解したものです。

図3 リテンションモデル事業の分解

図3における「定期収益事業」とは、期首時点でカスタマーだった顧客向けの事業、即ち図2における「(4)正味ARR」がトップラインとなる事業です。

一方の「新規獲得事業」は、期中に新規契約した顧客向けの事業、即ち図2における「(5)新規ARR」がトップラインの事業です。

議論をシンプルにするため、売上原価率(23%)と粗利率(77%)は同じ、R&Dの半分は既存顧客を満足させるため、残る半分は新規顧客を引き付ける新機能を開発するためと考えて分割。同様に一般管理費も分割しました。

営業とマーケティングの費用は少し補足が必要です。

リテンションモデル事業では、カスタマーにプロダクトを使い続けてもらったり買い増してもらったりするために担当者をつけて支援したり、テクノロジ―を使った施策を展開したりします。その活動費用は、CRC(Customer Retention Cost)、CEC(Customer Expansion Cost)と呼び、新規顧客の開拓費用であるCAC(Customer Aquisition Cost)とは明確に区別して管理します。

図3では、SaaS事業の一般的なCAC回収期間やCRC&CEC効率を踏まえ、営業とマーケティングの費用 40を両事業に仮想分割しました。

現行のPLは、CAC、CRC、CECが可視的ではありません。なぜでしょう?

理由は、モノ売り切りモデルではCRCやCECに予算を割くことはほぼなく、営業やマーケティングの費用といえば、ほぼ新規顧客の獲得費用とほぼ同義だからです。

しかし、デジタル時代に成功する鍵、「カスタマーサクセス活動(CRCやCEC)」の重要性と支出が高まる今、これらを明確にして両事業の成長性を見通すことは非常に重要です。

なお、PEやPEに融資を行う金融機関は収益基盤である「定期収益事業」を重視する一方、いかに効率的に新規顧客を増やして素早く成長できるかを知りたいVCは「新規獲得事業」を重視する傾向があります。

次に各事業の成長メカニズムを見てみましょう。

「定期収益事業」の成長の鍵はグロスリテンション率、ネットリテンション率、CRC&CEC効率です。

- グロスリテンション率とは、期首時点のカスタマーの既存取引を何割維持できたかを示す指標です。図2の「{(1) 期首ARR - (2)チャーンARR}÷ (1)期首ARR」で求め、2020年は96%

- ネットリテンション率とは、期首時点のカスタマーからの収益をネットで何割維持拡大できたかを示す指標です。図2の「(4)正味ARR ÷ (1)期首ARR」で求め、2020年は107%

- 前者「既存取引の維持(チャーン防止)」と後者「既存顧客からの収益拡充」は組織能力が多少異なるため、両指標とも確認することが大切です。どちらも本質的には顧客基盤からの収益を成長させる能力を示す指標です

- 両指標を改善するための活動費用がCRCおよびCECです。その費用効率は「12ヶ月 ÷{(4)正味ARR ÷ (CRC+CEC)}」で求め、2020年は1.8か月

以上、お分かりいただけましたでしょうか?

グロスリテンション率とネットリテンション率を高め、費用効率を良くするほど事業は大きく成長します。

逆に、グロスリテンション率が低い事業は、新規顧客を開拓しても次々と解約されて全く成長しない事業(俗に「リーキーバケット(穴が開いて水が漏れるバケツ)」)です。

一方、「新規獲得事業」では、CACの金額と回収期間が重要です。

- CACとは、その名のとおり新規顧客獲得に費やす営業&マーケティングの費用

- リテンションモデル事業はモノ売り切り事業に比べて初年度の収益が少なく、CACが初年度ARRを上回ることが多いため、CAC回収期間を確認することが非常に重要

- CAC回収期間とは、営業効率(Sales Efficiency)とも呼ばれ、CACが何カ月で回収されるかを測る指標で、「12ヶ月 ÷{(5)新規ARR ÷ CAC}」で求める。2020年は14ヶ月

リテンションモデル事業を経営することは、このように性質の異なる2種類の事業の舵をとって成長することに他なりません。言い換えると、ファーマー(農耕)が顧客基盤の収益化を極大化し、ハンター(狩猟)が新規顧客を獲得する、それを1つの事業として推進するのです。

もしも高成長を急ぎたければ、CAC回収期間の悪化を避けつつCACの額を大きく積み増やすのも1案です。事業全体が赤字になっても高成長を歓迎するVCはいるでしょう。

一方、爆速成長のアクセルを踏む前に顧客基盤の収益力を強化するのも1案です。一時的にCRC&CEC効率を落として試行錯誤し、最終的に高いネットリテンション率とCRC&CEC効率を実現できたなら、鬼に金棒の成功パターンを達成したといえるでしょう。

要諦3:成長の基盤が見える

要諦の3つ目は、リテンションモデル事業の利益ある成長が見通せること。具体的には、カスタマーライフタイムバリュー(CLTV; Customer Life Time Value)が分かることです。

要諦の1つ目と2つ目は売上に注目しました。しかし、いかなる事業も利益ある成長でなければ持続しません。問題は、リテンションモデル事業は常に高成長を求めてCACを先行投入する傾向があるため、ボトムラインの赤字が続く場合、その事業が利益ある成長路線にあるのか、それとも赤字拡大路線なのかが単年PLからは判別しにくい点です。

そこで、カスタマー軸での収支、具体的にはCLTVを確認することが重要になります。

CLTVとは、あるカスタマーから契約期間中に受け取る想定利益であり、「ARR×利益率×継続期間」で求めます。一般的に利益率は粗利、継続期間はチャーン率から割り返すことが多いですが、目的に応じて利用データを使い分ける会社が多いです。

- 例えば、平均ARR100万円、粗利77%、継続期間はチャーン4%から割り返し25年(1÷4%)とすると、CLTVは1,925万円(100万円×0.77×25年)

- 粗利ではなく定期収益事業の営業利益率41%を用いると、CLTVは1,025万円(100万円×0.41×25年)

仮に今、あるカスタマーが5年で解約したとしましょう。同カスタマーの営業利益率ベースのLTVは 205万円(100万円×0.41×5年)です。その場合、同カスタマーの獲得に要した費用、即ち CAC 116万円(100万円×1.16)ないし CAC含む営業費用 184万円(100万円×1.84)はギリギリ賄えた計算になります。ただ、こうしたケースが頻出すれば、事業全体として利益ある成長はあまり見通せそうにありません。

現実の事業経営において、ARRはカスタマーによって大きな幅があったり、年々増えたりします。また、粗利は購入するプロダクトやサービスによって異なります。さらに、チャーンを4%に抑えたとしても、本当に25年間継続されるかはしばらく実証できませんし、CACの水準も年毎に上下します。

一方、CLTVは理屈ではカスタマー毎に計算できますが、何千、ないし何万社のカスタマーすべてのLTVを精緻に確認するのは現実的ではありません。

こうした現実を踏まえ、実際は、カスタマーのセグメント別、ないしコホート別にCLTVを計算するのが一般的です。

「コホート」とは、人口統計学において同年に出生した集団を意味する用語で、リテンションモデル事業では「同年に(初)新規契約したカスタマー」を意味する言葉として用います。

リテンションモデル事業の経営管理においてコホート分析は必須で、創業間もないスタートアップであれば月単位のコホート分析をすることが一般的です。

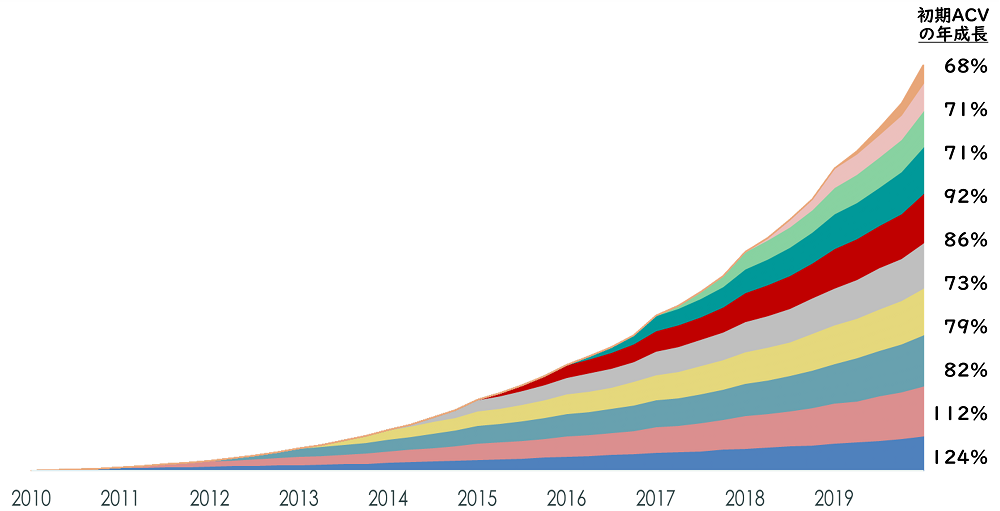

図4は、ServiceNow社の2019年決算資料で公表されたコホート別成長トレンドです。

図4 カスタマーコホート別成長トレンド ServiceNow社

注:当図は。各年にServiceNowと契約した顧客グループ別の解約を含む年間契約総額の成長トレンドを、年成長率は顧客グループ別のACV総額の初期ACVに基づく増加率を示しています(出所:ServiceNow社IR資料)

例えば、図の最下層は2010年に初めて同社と契約したカスタマーで、彼らの初年度ACV $100は10年後の2019年には$1,340、平均年率124%成長していることが伺えます。

ちなみに、同社は2003年に設立、2012年に上場、2019年の売上高は約3,600億円(前年比33%増)、時価総額は11兆円(2020年12月現在)、上場後も成長中で市場の期待も高い優良企業です。同年の営業利益率は1%と赤字スレスレなものの、2019年PLの粗利77%、公表チャーン約3%を踏まえると、CACやCRCは不明なものの、利益ある成長路線にあることは容易に見通せます。

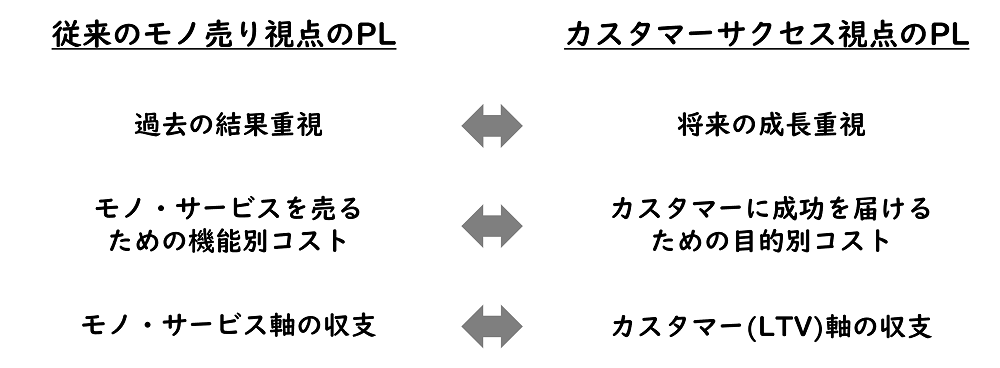

カスタマーサクセス視点のPL vs 従来のPL

以上、リテンションモデル事業が求めるカスタマーサクセス視点のPLの要諦を見てきました。

踏まえて、カスタマーサクセス視点のPLの特徴を、従来のPLとの対比で図5に纏めました。こうして見ると、両者は全く異なる計算書であることが分かります。

図5 カスタマーサクセス視点のPL vs 従来のPL

最後に:Relevance Lost ... again.

リテンションモデル事業の経営者や投資家は、モノ売り切り時代の遺産である現行PLはあまり役に立たないと言います。ここまでの内容を理解された皆さんなら、もうその意味がお分かりでしょう。

主な理由は3つです:成長エンジンが可視的でない、2種類の事業が混在していて成長方程式が見えない、利益ある成長が見通せない。

すべて、カスタマーサクセス視点における非常に重要な指標・情報が公表されない、ないし各社独自の計算手法で公表された数字が乱立していることが根底に潜む真因です。結果、次のような、企業や業界を超えて活発に交わされるべき議論が決定的に不足する事態を招いています。

- ARR成長率の適正水準とは?

- チャーンのリスク管理、エクスパンションの機会追求に改善余地はないか?

- 顧客基盤を拡充するためのリソース投入は現行水準で十分か?手薄になっていないか?

- リソース配分(新規 vs 既存、人 vs テクノロジー vs プロダクト)は適切か?

- CAC回収期間は健全か?CACを積みます余地や必要性はないか?

はるか昔、筆者が一橋大学大学院で管理会計を学んでいた時、ロバート・S・キャプラン教授、H.T.ジョンソン教授による著書「Revelance Lost」(Harvard Business Review Press, 1991)が登場して注目を集めました。

両教授の「会計データは事業の経営管理者に有用な情報を提供していない」という強いメッセージは、当時学生だった筆者にとって衝撃的だったことを今でも鮮明に覚えています。

ひるがえって今、現代の会計データの有用性(再)喪失は、当時の比にならないほど大きいと筆者は危惧します。

カスタマーサクセス視点のPLないし会計のあり方、具体的には有用データの種類や指標、分析や評価の手法等について、すぐにも議論が大いに興隆すること、そして、そこからデジタル時代に求められる新たな会計処理ルールや運用の指針が見出されることを心から願っています。

(以上)

カスタマーサクセスに挑戦する人が、知恵と勇気と仲間を手にする実践者コミュニティ「SuccessGAKO」

![]()

SuccessGAKO(サクセス学校)はカスタマーサクセスの未来を創る挑戦者を輩出する学び場です。カスタマーサクセスを追求するのに必要な知識を学び、自分で考え、実行することで、自社、顧客そして自身も成功することを目指す人のために誕生しました。経験豊富な講師陣による講義と受講生限定のコミュニティとが共鳴し、一方的な知識の習得でなく、仲間と切磋琢磨しながら行動することに価値をおいた実践者コミュニティです。

『認定カスタマーサクセス』第6期

※6期の募集は終了しました。7期を準備中です。メルマガに登録くださると開講情報を確実に受け取ることができます。